Caberá as empresas uma análise das alterações sobre os seus negócios, de forma a prever e minimizar, dentro das possibilidades legais, os potenciais efetivos impactos tributários deste novo projeto

-

- Márcia Cristiane Rossi, discente do doutorado do Mackenzie e consultora

-

- Henrique Formigoni, professor do Programa de Mestrado e Doutorado Profissional em Controladoria e Finanças Empresariais do Mackenzie

-

- Alexandre de Sousa Almeida, discente do mestrado do Mackenzie e sócio das consultorias RioNovo e DealTaxLaw

-

- Rodrigo Romanato Leite discente do doutorado do Mackenzie e sócio da Consulcamp

A aprovação do Projeto de Lei 2.337B/2021 da Reforma Tributária do IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) pela Câmara dos Deputados, que atualmente está no Senado Federal, contempla importantes alterações na legislação tributária sobre esses dois itens, mas muitos aspectos dependem, ainda, de uma discussão mais ampla com a sociedade. Tecnicamente, o governo não pode instituir ou aumentar tributos antes de decorridos 90 dias da data da publicação da lei alterando os dispositivos legais ou ainda no mesmo exercício financeiro, sob pena de não respeitar o artigo 150 da Constituição Federal, que versa sobre as limitações do poder de tributar em determinas situações, salvo as exceções existentes. No caso do imposto sobre a renda e proventos de qualquer natureza, o aumento para 2022 só seria possível com a alteração da lei até 31 de dezembro de 2021, isso respeitando apenas o princípio da anterioridade, já que o princípio da noventena não é aplicável para ele.

As alterações propostas, em seu conjunto, acarretam um aumento efetivo da carga tributária para as empresas, especialmente aquelas que distribuírem a totalidade de seus lucros disponíveis. O retorno da tributação sobre os lucros e dividendos distribuídos (15%), bem como, a vedação da dedutibilidade dos juros sobre o capital próprio, representam dispositivos que aumentam a carga tributária e para sua efetivação, devem respeitar nosso diploma maior.

O projeto original foi modificado e aprovado na forma de projeto substitutivo do relator deputado Celso Sabino (PSDB-PA). Segundo o texto, a distribuição de lucros e dividendos será tributada à alíquota de 15%, a partir de 01 de janeiro de 2022, com algumas exceções, como lucros pagos ou distribuídos ao titular ou sócio das empresas optantes pelo Simples Nacional e Lucros recebidos por pessoas físicas residentes no país da pessoa jurídica tributada com base no lucro presumido, que tenha auferido, no ano-calendário anterior, receita bruta inferior a R$ 4,8 milhões.

É importante destacar que a partir de 1º de janeiro de 2022, haverá a tributação tanto para os lucros ou dividendos pagos quanto para aqueles creditados. A distribuição por meio da constituição de uma provisão, mesmo sem a redução imediata de caixa, ensejará essa tributação. O mercado tem dúvidas sobre a tributação de distribuições de lucros deliberadas ainda em 2021, que serão mantidas nos balanços patrimoniais para pagamento no próximo ano. Essa distribuição não deveria ser tributada quando do seu pagamento, considerando que no próximo ano haveria a liquidação de um passivo já existente e não uma distribuição de lucros, porém, é uma questão polêmica e deve ganhar novas discussões no Senado Federal.

Outro ponto polêmico é a tributação do “estoque” de lucros acumulados de anos anteriores, que já foram devidamente tributados pelo imposto de renda e contribuição social sobre o lucro líquido (34%) que, pelo projeto, serão tributados novamente na distribuição (15%), caso seja realizada a partir de 2022.

O projeto aprovado também extinguiu o benefício tributário de dedução do JSCP, importante ferramenta de planejamento tributário utilizada pelas empresas. A legislação atual permite a dedutibilidade dos JSCP na apuração do lucro real e da base de cálculo da CSLL, dentro de certos limites, possibilitando à empresa reduzir o lucro tributável em montante equivalente a 34% da despesa com JSCP. Em contrapartida, a empresa deve reter o percentual de 15% no pagamento ou crédito do JSCP aos beneficiários, sendo considerado como tributação exclusiva na fonte.

Para fins tributários, o JSCP foi criado com um aspecto semelhante a um investimento financeiro, na prática, é um instrumento de natureza híbrida assemelhado a um dividendo, por remunerar o capital próprio investido na atividade produtiva da empresa, sendo as despesas de juros dedutíveis na apuração do lucro real. O JSCP, como um pretenso dividendo dedutível, representa uma opção vantajosa para acionistas e sócios de empresas lucrativas, residentes e não residentes, ao viabilizar aumento de investimentos via capital próprio e remunerá-lo como um investimento no mercado financeiro.

O projeto de Reforma Tributária atual levanta, no mínimo, dois aspectos importantes. O primeiro é a insatisfação no ambiente corporativo, dado que, ao se eliminar a dedutibilidade do JSCP, as empresas deixam de ter um benefício que, historicamente, norteou a discussão tributária sobre subcapitalização (thin capitalization) e uso de capital próprio no investimento produtivo. Ao se introduzir a tributação de dividendos, seus acionistas e sócios passam a ser onerados pela tributação na fonte de uma renda na pessoa física que não é dedutível na jurídica.

O segundo ponto é a pressão exercida pela OCDE (Organisation for Economic Co-operation and Development), no âmbito da execução e implementação do plano BEPS (Base Erosion and Profit Shifting), contra a evasão de divisas, que recomenda aos membros do G-20 e demais países que eliminem de suas legislações internas instrumentos híbridos, como o JSCP, que são ferramentas de planificação tributária e que podem resultar na erosão da base de cálculo do imposto de renda das empresas e o translado de benefícios para países de baixa tributação.

Considerando a possibilidade de planejamentos tributários mais abusivos, o projeto trouxe uma seção específica, aperfeiçoando as situações passíveis de enquadramento como distribuição disfarçada de lucros (DDL). Como exemplo, o empréstimo de recursos da pessoa jurídica para pessoa ligada, quando na data do empréstimo houver lucros acumulados ou reservas de lucros, apurados a partir de janeiro de 2022.

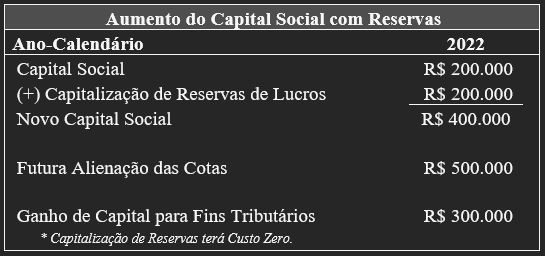

Uma outra novidade é que o aumento de capital social das pessoas jurídicas por meio de incorporação de lucros ou de reservas não ficará sujeito à tributação do imposto de renda. Há restrições para planejamentos tributários abusivos, como a restituição de capital nos cinco anos anteriores e posteriores ao evento. Vale observar que, neste caso, havendo alienação das cotas, no cálculo de ganho de capital, por exemplo, não será possível considerar como custo de aquisição o valor das reservas utilizado para o aumento do capital.

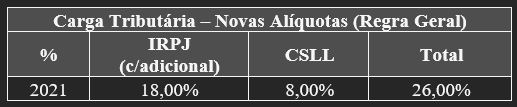

Outro ponto relevante no texto aprovado é a redução da alíquota do imposto de renda de 15% para 8%, não havendo modificação quanto ao adicional do imposto de 10%. Essa redução será possível a partir da instituição do adicional de 1,5% da Compensação Financeira pela Exploração de Recursos Minerais (CFEM). Já a contribuição social sobre o lucro líquido poderá ser reduzida de 9% para 8% (regra geral), condicionada à redução de benefícios de alguns setores específicos, como indústria farmacêutica, produtos químicos, dentre outros.

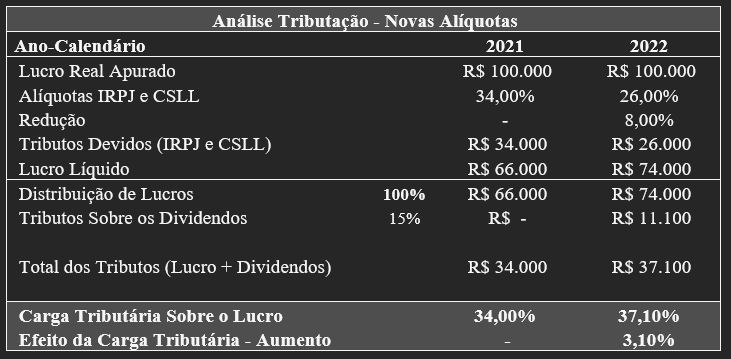

Com base nessas novas alíquotas e considerando uma distribuição de 100% dos lucros existentes, a carga tributária efetiva das empresas aumentará em torno de 3,1%.

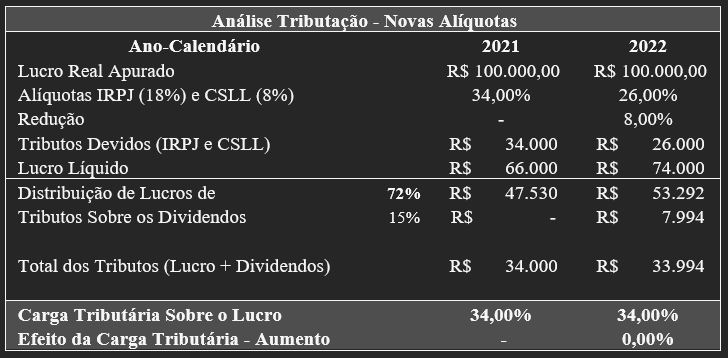

Caso a empresa distribua, aproximadamente, 72% dos lucros, haverá um cenário de equilíbrio na carga tributária, com base na alíquota atual de 34%. Por outro lado, sendo a distribuição inferior a esse percentual, haverá uma redução pontual da carga tributária.

Com relação ao regime tributário do lucro real, o projeto prevê a extinção do regime de apuração do lucro real anual, que será válido somente até dezembro de 2021.

Dessa forma, a partir de 2022, as empresas submetidas ao lucro real deverão, obrigatoriamente, apurá-lo em base trimestral. O prejuízo fiscal apurado em um trimestre poderá ser integralmente utilizado na compensação do lucro real dos três trimestres seguintes, sem considerar a atual trava existente de compensação de até 30% do lucro líquido ajustado. Historicamente, esse método de cálculo do lucro real trimestral é pouco utilizado no Brasil, em virtude da limitação existente para a compensação integral de prejuízos em períodos subsequentes.

Por outro lado, facilita para os contribuintes, do ponto de vista tributário, realizar quatro cálculos anuais de apuração do IRPJ e CSLL devidos, ao invés de apurá-los mensalmente, embora, provavelmente, as empresas devam manter os fechamentos mensais para fins gerenciais. Um aspecto interessante em termos de benefício é a possibilidade de liquidação dos débitos trimestrais com a utilização de declarações de compensação (DCOMP), possibilidade esta extinta em 2018 para as do lucro real anual (estimativa mensal), por meio da Lei 13.670.

Devemos acompanhar o avanço desse projeto de lei no Senado Federal e suas possíveis modificações. Se alterado, deve voltar ainda para a Câmara dos Deputados, que tem a palavra final sobre o seu conteúdo, de forma a acatar ou não as alterações realizadas. Após a aprovação nas duas casas, deve ser enviado para o presidente da República para sanção ou veto (total ou parcial).

O governo trabalha para a aprovação desta Reforma ainda dentro de 2021, mas, pela complexidade do tema e dos seus impactos, está declarada uma efetiva corrida contra o tempo. Caberá as empresas uma análise dessas alterações sobre os seus negócios, de forma a prever e minimizar, dentro das possibilidades legais, os potenciais efetivos impactos tributários deste novo projeto.

Artigo escrito pelos especialistas da Universidade Presbiteriana Mackenzie, Henrique Formigoni, professor do Programa de Mestrado e Doutorado Profissional em Controladoria e Finanças Empresariais, Rodrigo Romanato Leite, discente do Doutorado Profissional em Controladoria e Finanças Empresariais e sócio da Consulcamp Auditoria e Assessoria, Márcia Cristiane Rossi, discente do doutorado em Administração de Empresas e consultora em governança tributária, e Alexandre de Sousa Almeida, discente do Mestrado Profissional em Controladoria e Finanças Empresariais, e sócio das consultorias RioNovo e DealTaxLaw.