Coronavírus

O surto de Coronavírus, iniciou-se sem muito alarde, oficialmente no final de dezembro de 2019, porém já causa grande impacto negativo na economia mundial, em maior ou menor escala, em cada país, porém, seguramente, a previsão de queda no Produto Interno Bruto chinês, brasileiro e mundial é um fato, apesar de os economistas trabalharem com a perspectiva de que o surto seja controlado em alguns meses, trazendo, então, a recuperação da economia.

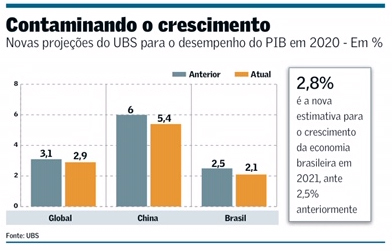

Após o surto, o Banco UBS, por exemplo, em fev/2020, reduziu sua previsão do PIB, para o ano, de 2,5% para 2,1%, porém elevou sua previsão para 2021, para 2,8%, considerando a recuperação.

O efeito sobre a economia foi muito rápido, com reflexos no Brasil, sobre a Bolsa, o dólar e outros.

No setor automotivo mundial, ocorreu o desabastecimento de peças e a suspensão da produção em algumas linhas de montagem na China e Coreia do Sul, com reflexos nas montadoras na Europa e Estados Unidos.

A Apple é um exemplo de empresa que foi seriamente afetada e chegou a perder, em fevereiro, US$ 27 bilhões, em seu valor de mercado.

No Brasil, justamente com a economia ainda ressentida, iniciando o ciclo de recuperação, sentimos o efeito, com fabricantes relatando dificuldades na importação de componentes e planejando paradas ou redução na produção. Algumas empresas deram férias-coletivas, em função da falta de componentes importados.

Exemplos de empresas que tiveram sua produção afetada no Brasil: smartphones da Samsung e Flextronics (Motorola) e, no setor automotivo, Volkswagen, GM e Hyundai.

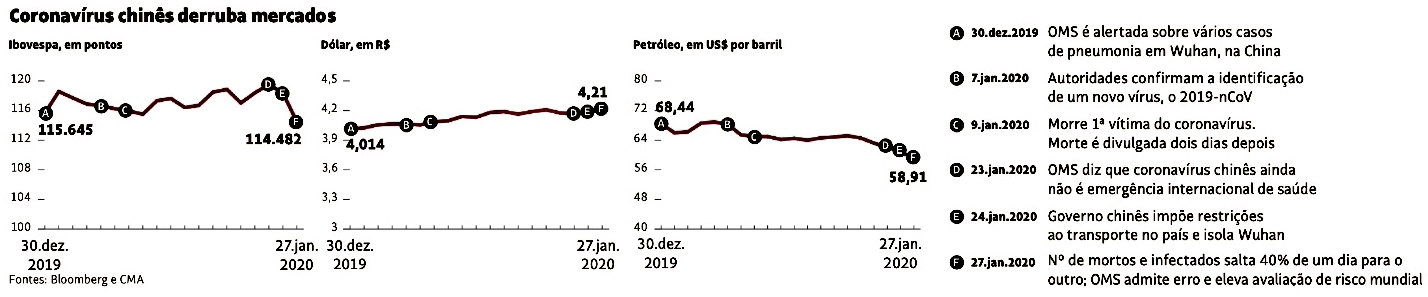

O que ocorreu em um mês, após a primeira divulgação em 30 de dezembro de 2019 e a avaliação de risco mundial da OMS (Organização Mundial da Saúde), em 27 de janeiro de 2020:

Claro Efeito nos “Termômetros do Mercado”

Inicialmente, o iBovespa foi menos afetado, quando ainda não se tinha a percepção sobre a proporção e efeitos na economia mundial e seus reflexos no Brasil.

Já o dólar, reagiu rapidamente, mesmo com as intervenções do BACEN

Até o fechamento desta reportagem, a situação alterou-se em muito, de forma dramática, com o Dólar ultrapassando a barreira do R$ 5,00 e o iBovespa inferior a 70 mil pontos.

Qualquer previsão para o PIB, dólar, bolsa, etc., não tem mais respaldo na Economia que vinha em marcha. O Mundo parou. Há muito não se via um fenômeno como este, que afetou de forma mundial, todos os países, praticamente, simultaneamente.

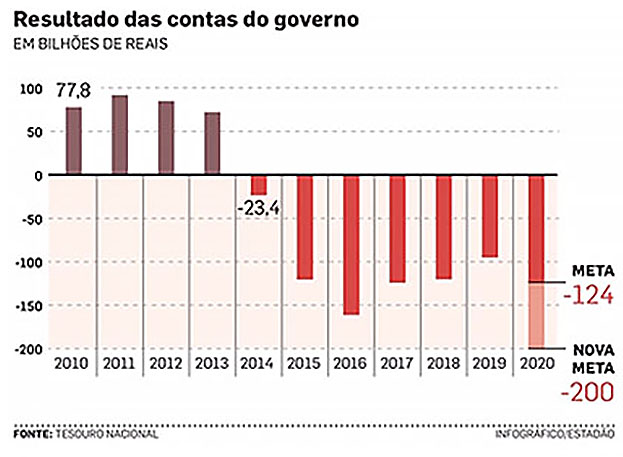

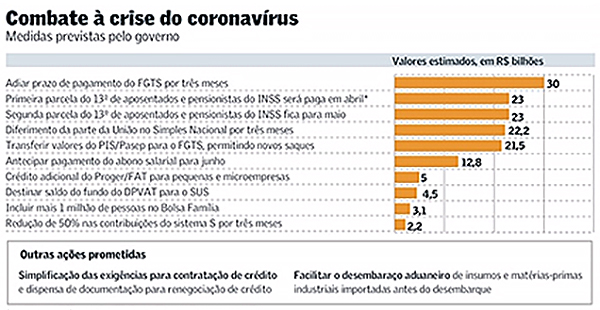

A questão agora não é mais projetar o PIB, que poderá até ser negativo. Trata-se de uma “economia de guerra”, onde têm que ser tomadas (e o estão sendo), “ações de guerra”, por parte do nosso Governo e de todos os Países, em termos econômico-financeiros, ações no sentido de recursos para a Saúde e para tratar de reduzir as grades perdas de todos os segmentos e de alguns em específico. Minimizar o desemprego e dar algum suporte aos menos favorecidos, que são os que sofrerão mais, são os planos atuais. Assim, já estão em marcha liberações de recursos federais, a partir da decretação do “Estado de Calamidade” com a flexibilização do teto de gastos, de R$ 124 milhões de déficit para R$ 200 milhões. Provavelmente, outras medidas complementares ou de aperfeiçoamento virão.

Não sabemos em quanto tempo sairemos dessa situação. Os economistas entendem que, após esse momento, a economia se recuperará. A questão é em quanto tempo. Se iremos conviver com o Coronavírus ou se será descoberta uma cura.

Assim, neste momento, o destino da economia está nas mãos dos Cientistas e Médicos e não dos economistas. Quando nos recuperarmos, as perspectivas seguirão boas.

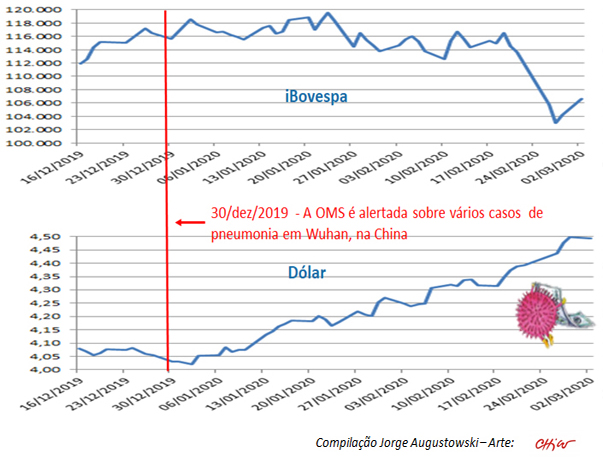

Anteriormente, havíamos publicado os seguintes quadros, que denotam o impacto inicial e o efeito do Coronavírus.

Importações

Vários insumos importados, apesar de não haver falta no mercado brasileiro, tiveram seus preços elevados.

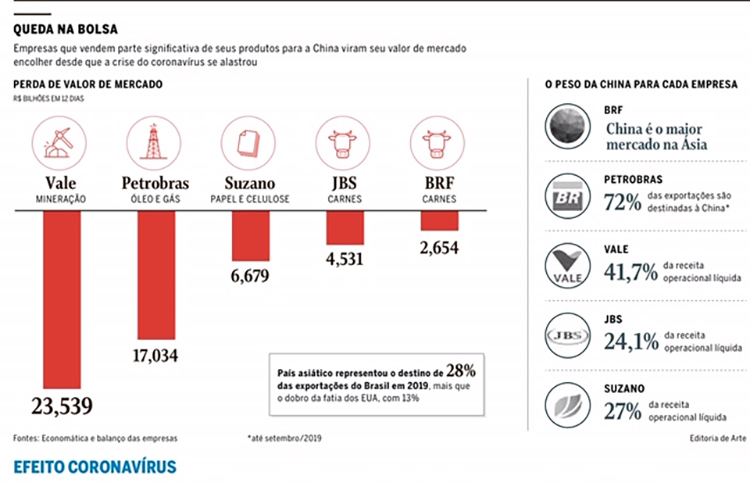

Bolsa de Valores

As ações com a maior perda de valor foram as das empresas exportadoras com participação significativa da China em sua receita, gigantes brasileiras, como Vale e Petrobras. No gráfico ao lado, a perda de valor, em Bilhões de R$, apontados nos primeiros 12 dias a partir da divulgação da notícia.

Ponderações

A realidade é que o processo do surgimento do Coronavirus foi tão rápido e difuso que poucos analistas, até agora, conseguiram decifrar a magnitude do prejuízo que essa onda causará. Sabe-se apenas que não será pequeno.

- Quantas Feiras e Congressos foram “esvaziados”, com respectivos hotéis, restaurantes, passagens aéreas e serviços relacionados?

- Quanto a China deixou de importar e exportar?

- Quantas indústrias, no Brasil e no mundo, não receberam suas matérias-primas?

- Quantas verbas governamentais foram canalizadas para reagir às necessidades em função da epidemia?

- Quantas empresas globais têm sua produção, mesmo que parcial, na China?

- Quantas pessoas deixaram de adquirir produtos chineses, via e-commerce? (Apesar do vírus necessitar de células vivas para se manter).

- Em 2018, cerca de 163 milhões de chineses fizeram viagens ao exterior – mais que toda a população da Rússia – e responderam por mais de 30% das vendas de varejo com turismo em todo o mundo.

Perspectiva otimista

Na prática, independentemente de questões políticas e estilos, os indicadores demonstravam boas tendências, até o aparecimento do Coronavírus. E agora?

Temos boas razões para termos otimismo, porém sem definir em quanto tempo, principalmente devido aos seguintes pontos, anteriores ao Coronavírus: às Condições Gerais da Economia, com juros baixos, inflação sob controle (com alguns repiques), expectativa de prosseguimento das reformas (ainda não na velocidade desejável).

E o Psicológico, vai bem? Depois de tanto tempo em crise, teríamos agora um crescimento (mesmo ainda pequeno) que criaria a imagem de uma boa notícia. Como disse o Paulo Guedes: “é melhor crescer menos do que crescer artificialmente”. Neste momento, conforme mencionado, as ações mais relevantes são as relativas à “Economia de Guerra”.

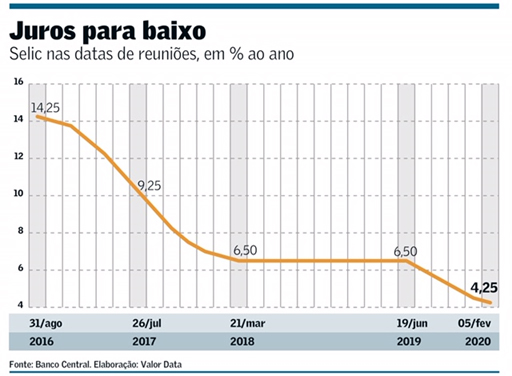

Selic

Na último dia 18 de março, o COPOM reduziu a Selic para 3,75%, também em função da “Economia de Gerra”

O cenário benigno da inflação conduziu as expectativas do mercado para esse novo corte da Selic e assim, na primeira reunião do Comitê de Política Monetária (Copom) do Banco Central em 2020, confirmaram-se as tendências do mercado, com a redução, pela quinta vez consecutiva, da taxa Selic, de 4,5% para 4,25%, o menor patamar da história.

E a sinalização é de que o ciclo chegou ao fim. “O Copom entende que o atual estágio do ciclo econômico recomenda cautela na condução da política monetária. Considerando os efeitos defasados do ciclo de afrouxamento iniciado em julho de 2019, o comitê vê como adequada a interrupção do processo de flexibilização monetária”, afirmou o Copom, em seu comunicado.

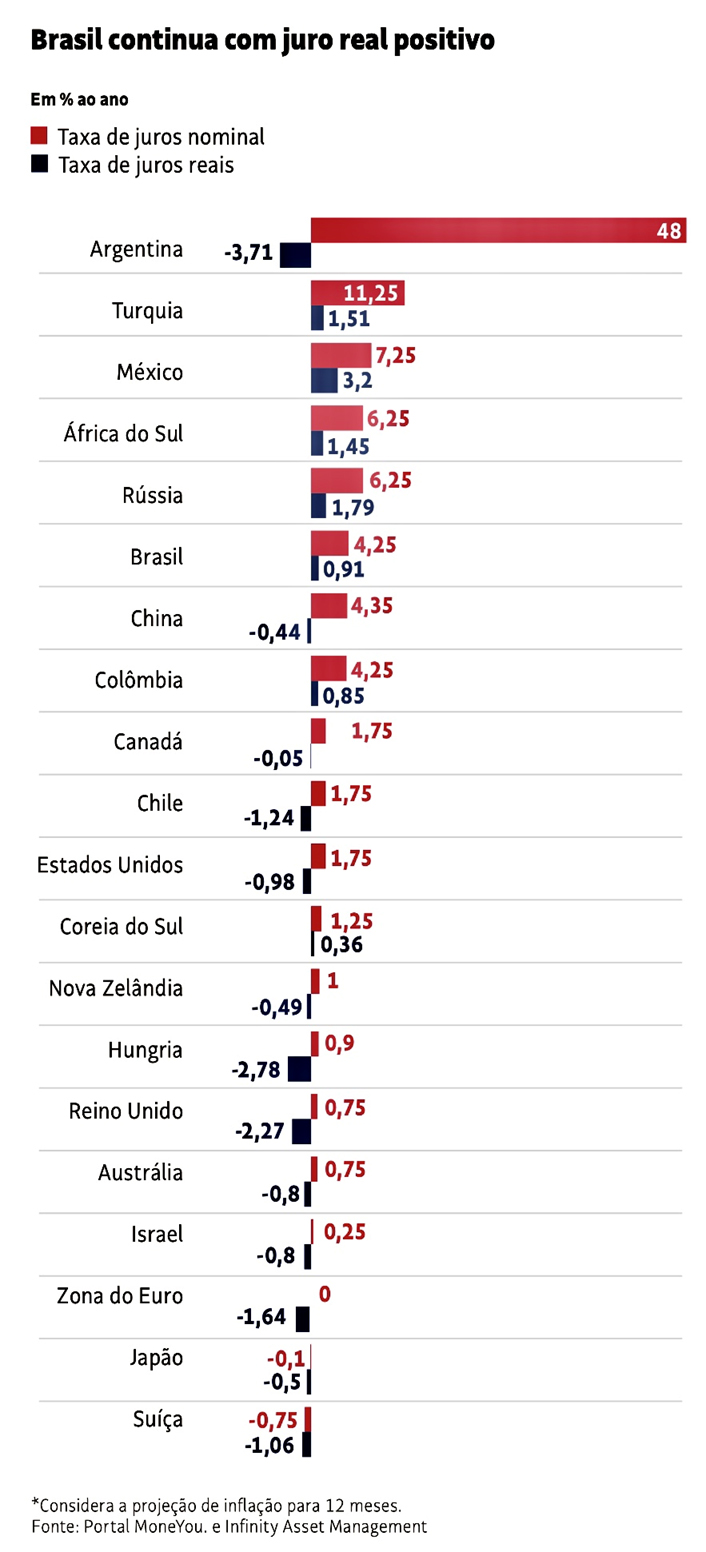

Juros reais no Brasil e no Mundo

A taxa atual de 4,25%, se descontada a inflação, leva a uma taxa real inferior a 1% (0,91%).

Na outra ponta, ainda persistem as taxas elevadas de juros no mercado financeiro. Mesmo o Banco Central tendo determinado que a partir de 06 de janeiro de 2020 os bancos passem a limitar a taxa cobrada no cheque especial a 8% ao mês, ainda é uma exorbitância.

A falta de concorrência no mercado financeiro é um dos fatores que mantém os juros elevados… Hoje temos um pequeno número de instituições financeiras, onde 5 delas respondem por, aproximadamente, 85% dos créditos no mercado.

As taxas mundiais:

a ) Estas “embicaram” para baixo e se mantém em declínio há pelo menos três décadas. Nessa longa e minguante trajetória, não só têm flertado com o zero como vão além.

b) Nos Estados Unidos, em função exclusivamente da precaução ante o surto do Coronavirus, no último dia 3 de março, o Federal Reserve (FED) reduziu emergencialmente sua taxa referencial em 0,5 ponto percentual.

c) No Japão, Suíça, Dinamarca e na Zona do Euro, os juros nominais (mesmo somados à inflação) estão negativos.

d) No Reino Unido a taxa real (descontada a inflação) também está no vermelho.

e) Em tese, essa seria uma notícia digna de foguetório. Afinal, juros na altura do assoalho (ou no subsolo) deveriam turbinar a atividade econômica. Mas, na realidade, isso não ocorre. As explicações para a persistência de juros baixos no mundo desenvolvido são muito interessantes, pois indicam que a economia global está em transformação: Enredadas por incertezas, as sociedades estão sendo levadas, em muitos casos, a poupar em vez de gastar ou investir. Pois é essa inter-relação entre poupança e investimento que define o tamanho dos juros.

f) Quando o pêndulo balança para o lado do “pé-de-meia”, as taxas caem.

g) Se há gastança e investimentos, as taxas sobem e a poupança diminui.

h) A demografia é uma das forças que estaria jogando os juros no chão. Pesquisas indicam que no início do século XIX, a expectativa de vida alcançava apenas 40 anos. Hoje ela vai além dos 83 anos na Espanha, Suíça, Itália e Austrália, e beira aos 85 anos no Japão. A média global é de 72,6 anos.

i) O resumo é que, hoje, o medo do futuro figura entre seus mais potentes motores.

E para as finanças pessoais?

Em virtude da renda fixa, (juros etc.) a ser obtida pelas pessoas físicas na atualidade através dos diferentes investimentos existentes, tanto em nosso país assim como no exterior, pairando próximos de zero ou mesmo resultando negativos, tornou-se patente que a renda variável em suas diversas formas, acompanhado do risco evidentemente maior, é a direção óbvia a ser seguida para a maioria das pessoas físicas. A aquisição de uma seleção de ações de algumas empresas de capital aberto, adquiridas na Bolsa de Valores ou mesmo em um fundo de investimento de renda variável. Esse é o caminho adequado para quem acredita na pujança e futuro de nosso país.

No mundo, a busca dos investidores por ativos mais seguros – como dólar e Treasures (Tesouro) – em detrimento daqueles que oferecem mais risco – especialmente as ações – acontece porque ninguém sabe ainda qual é a extensão dos efeitos trazidos pelo vírus sobre a economia da China e, consequentemente, do mundo.

Mercado de Capitais brasileiro, uma visão de longo-prazo:

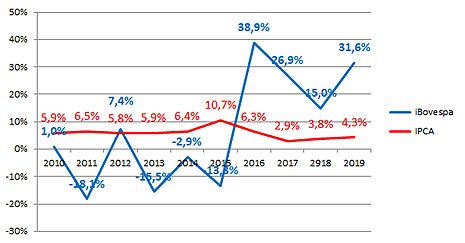

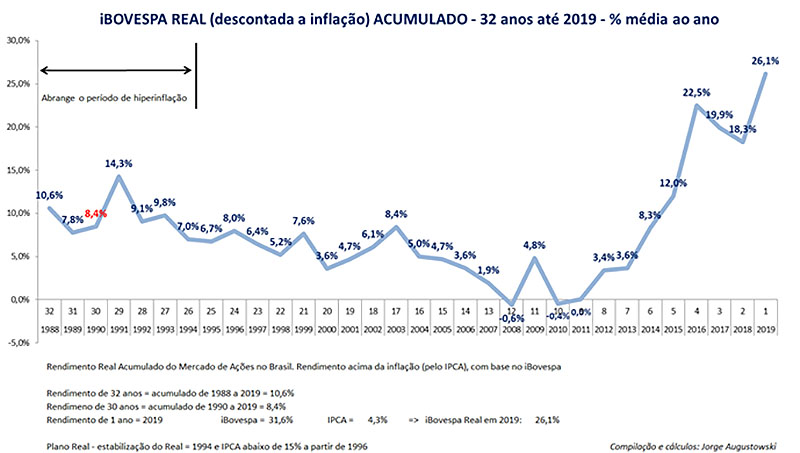

Nos últimos 3 a 4 anos, o retorno médio do mercado de ações brasileiro, aferido pelo iBovespa foi excelente, diferentemente dos anos anteriores.

2019, especificamente, foi um dos melhores anos, dos últimos 10 anos; das 68 ações que compõem o Ibovespa, apenas seis fecharam o ano com queda acumulada.

O Gráfico a seguir é muito interessante, e reflete o comportamento do iBovespa em um período longo, no caso, 32 anos, passando por diferentes governos, planos econômicos, moedas, magnitude de inflação e momentos da economia, entre outros:

Fortes Emoções

Enquanto isso,

- E o Brexit?

- E a relação EUA x China?

- Estilos de Governo?

Bem, permanecemos otimistas, pois, “aos trancos e barrancos”, as bases para um crescimento perene da economia brasileira estão sendo estruturadas.

Este artigo foi escrito pelo núcleo de economia da ANEFAC, composto por: Ailton Antonio Correa Leite, diretor executivo, Amador Alonso Rodriguez, conselheiro, Andrew Frank Storfer, conselheiro, Gennaro Oddone, conselheiro, Jorge Augustowski, head de Economia e Finanças, Louis Frankenberg, diretor executivo, Miguel José Ribeiro de Oliveira, diretor executivo e Roberto Vertamatti, conselheiro.

-

- Gennaro Oddone, conselheiro da ANEFAC

-

- Jorge Augustowski, head de Economia e Finanças da ANEFAC

-

- Louis Frankenberg, diretor executivo da ANEFAC

-

- Miguel José Ribeiro de Oliveira, diretor executivo da ANEFAC

-

- Roberto Vertamatti, conselheiro da ANEFAC

-

- Ailton Leite, diretor executivo da ANEFAC

-

- Amador Rodriguez, conselheiro da ANEFAC

-

- Andrew Storfer, conselheiro da ANEFAC